Gli effetti delle politiche monetarie delle principali banche centrali e il progressivo rientrare della percezione del rischio sistemico nei confronti dell’eurozona hanno sostenuto i mercati finanziari mondiali verso nuovi massimi dal 2008: per alcuni indici, in particolar modo quelli di Stati Uniti e Germania si tratta dei massimi di ogni tempo.

La partecipazione al rialzo non è tuttavia uniformemente diffusa, in ritardo soprattutto gli indici di tutti gli altri paesi europei e, aspetto che suscita qualche perplessità sulla natura e sul potenziale di proseguimento del bull market, mancano all’appello gli indici dei paesi emergenti e le materie prime.

Che il rialzo in corso sia ‘guidato’ da motivazioni che non siano legate ad un miglioramento delle prospettive macroeconomiche lo dimostra il fatto che, nel mese di Aprile, le migliori performance siano state colte da indici dei paesi periferici dell’eurozona: Portogallo, Italia, Grecia, Spagna.

I rendimenti pressochè nulli di titoli di stato sicuri, unitamente al rientro della percezione del rischio sistema, inducono gli investitori a cercare rendimento investendo in titoli di stato dei paesi periferici dell’eurozona che, attualmente, offrono un profilo rischio/rendimento più che accettabile.

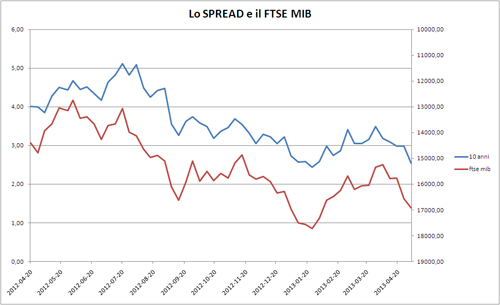

Il rientro dello spread condiziona positivamente l’andamento dell’indice FTSE MIB: da un anno a questa parte le due serie di dati mostrano una (de)correlazione pressochè perfetta.

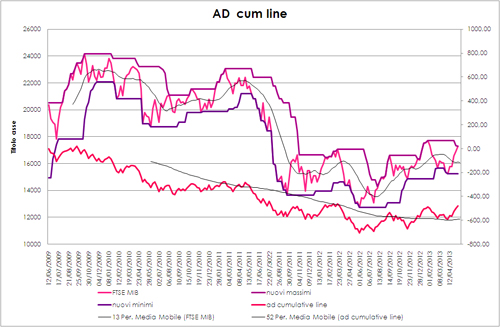

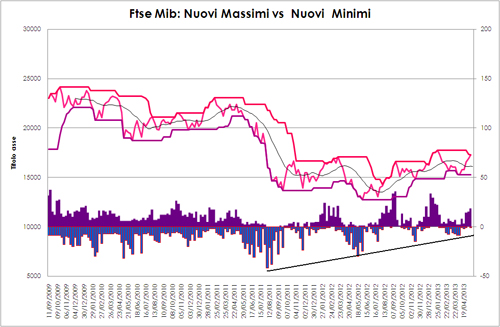

Superando la media mobile a 13 periodi (chisura settimanale) l’indice FTSE MIB ha ritrovato il trend rialzista di breve periodo, confermando così il segnale di acquisto fornito dall’indice Advance Decline Cumulative Line che nelle scorse settimane aveva testato con successo, e per ben due volte, la media mobile di lungo periodo.

La lunga sequenza di valori crescenti di indici su nuovi minimi che ha caratterizzato la lunga fase di accumulazione in atto da ottobre 2011 sembra poter avvalorare l’ipotesi che l’indice delle principali capitalizzazioni italiane possa essere in grado di rompere al rialzo l’importante resistenza posta tra 16.000 e 17.000 punti che per ben quattro volte lo hanno respinto.

In caso positivo non dovrebbe essere improbabile tornare a vedere le quotazioni toccare i valori intorno ai 20.000 punti.

Gli appassionati di analisi grafica non avranno tuttavia mancato di rilevare come si stia sviluppando, sul grafico, una potenziale figura di inversione: il temuto ‘testa e spalle’, in questo caso un testa e spalle ribassista.

Lo sviluppo sul grafico è da manuale: per essere negato occorre che l’indice trovi la forza per portarsi stabilmente oltre i 18.000 punti del massimo temporaneo di metà gennaio.

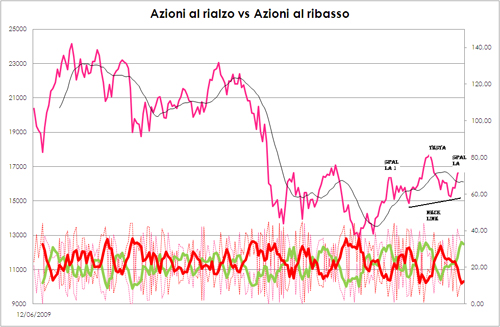

La situazione è interlocutoria perchè l’indicatore del rapporto tra azioni al rialzo e azioni al ribasso indica un notevole ipercomprato che andrà necessariamente riassorbito: di conseguenza mi aspetto una correzione più o meno profonda e duratura nelle prossime sedute.

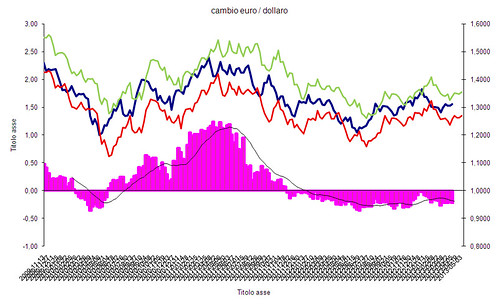

Chiudiamo l’analisi di questo mese con uno sguardo al cambio euro/dollaro.

Il modello previsionale a quattro settimane basato sullo spread di rendimento tra t-bond e bund decennali e sulla volatilità delle opzioni a 90 giorni sul cambio euro dollaro ci suggerisce che nelle prossime settimane dovremmo assistere ad un andamento laterale delle quotazioni: sebbene non impossibili ritengo improbabili sortite del cambio al di fuori della banda di oscillazioine prevista (1,26 / 1,35).